こんにちは、翔馬(@shouma911)です。

私は今、自己破産の準備をしていますが、手取りの給与が15万円ぐらいの方が、銀行カードローンなどで借金する場合、どの程度までがセーフなのかという記事になります。

お品書き

手取り12万円から15万円の人の借金の危険水域はいくらぐらい???

私の手取りの給与はほぼ毎月変わらずで13万円程度です。

では、手取りの給与があまり変わらない、12万円〜15万円の人が、銀行カードローンや、サラ金で借りてギリ返済出来る金額の借金はどのぐらいか考えてみました。

これは一般的に考えた場合ですが、銀行カードローンやサラ金の金利は大体18%のリボルビングスライド方式。

正直、私はそういった計算に疎いもので、正確には言えないのですが、大体50万円前後ならばギリ返済出来るかも???

なんて思っています。

手取り12万円から15万円の方は、正規の社員というよりも、契約社員の方が多いかと思われます。

私も契約社員なので、いつも2月、3月になると、契約を切られるのでは?

なんて心配をしておりますが、今のところ大丈夫みたい。

今回、手取り12万円から15万円の方が銀行カードローンでいくらまでならば借金をしても大丈夫なのかを考えてみました。

この記事では、手取り12万円から15万円の人を対象にしましたが、一人暮らしをしている方を対象に記事を書いています。

実家で暮らしていて、食費や家賃が掛からない方は除外致します。

手取り12万円から15万円の方が借りても無理無く返済できるのは???

手取りの給与が上記の方は、基本、アパートに住んでいる方が多いはずで、家賃の相場は45.000円から、住まいにこだわりのある方ならば65.000円ぐらいまででしょうか?

仮に、手取り15万円の方が上記の間を取って、家賃が50.000円の所に住んだ場合、残金は10万円。

実際に掛かって来る経費を見てみましょう。

家賃:5.5万円

光熱費:6千円(12ヵ月の平均)

食費:3万円

スマホ代:3千円から8千円。(ここでは間を取って5千円で計算。)

交際費:1万円

雑費(医療費や散髪代):5千円

合計:101.000万円

残金:49.000円

上記の様な計算になると思います。

その他に生命保険や散髪も美容院に行くと、8千円から1万円でしょうか?

交際費も抑えて1万円の計算にしていますが、実際にはもっとかかる方も多いはずです。

そうすると上記の金額に上乗せした残金は、例えばですが、生命保険が5千円、美容院が8千円、趣味、交際費がプラス1万円になると、残金は2万6千円です。

この金額はあくまで最低限のシミュレーションなので、実際にはもっとお金は無くなっている方が多いかと思います。

仮に上記の金額で、残金が2万6千円ならば、無謀でしょうが、100万円ぐらいまでならば返済出来ると思いますが、そんなに上手くは行かないと思っています。

実際にシミュレーションしてみましょう。

早速、某社の借金返済シミュレーションで見てみましょう。

先ずは30万円を借金して、最低の返済額を見ると、毎月の最低返済額の7千円で計算をすると、返済するのに69回払いです。

利子を付けて返済した場合の合計金額は47万9千93円です。

私も、実際に借りた金額が30万円程度ならば無理なく返済出来たと思います。

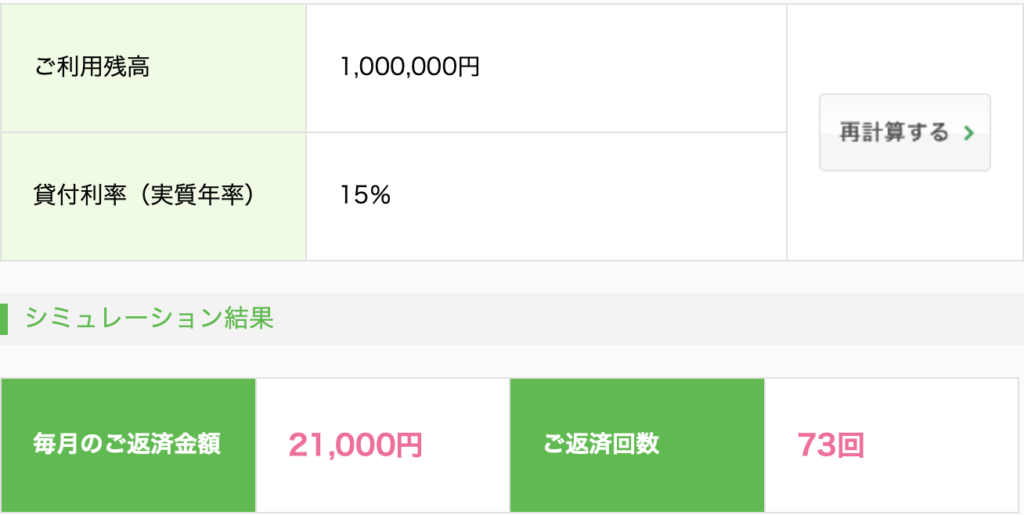

これが50万円を借りた場合、最低返済額は1万2千円の66回払いで、総額78万2千952円となります。

この時点で、利子の合計が28万2千952円となり、いかに無駄にお金を払っているかが分かります。

手取り15万円の方ですと、やはり50万円程度で借金は抑えた方が良いのかと思います。

手取りが15万円の方でこれですから、手取り12万円から13万円の方も、ここまではギリで返済出来るかも???

※あくまで個人的な感想ですので、ご利用は計画的に。

ではこれが100万円ならばどうでしょうか?

シミュレーションで見るとこんな感じです。

手取り15万円の方がギリで返せる金額で、手取りが12万円から13万円の方にはもう返済は無理ゲーでしょうか???

私の場合、何故一社から100万円を借りられたのか?

私の場合は、10万円から30万円を借りて、何度か完済した後に限度額がなぜか100万円になっていました。

俗に言う実績というものでしょうか?

最初は怖いと思っていましたが、その頃、色々とお金を使う事が多くなり、最初は50万円でこれ以上は絶対に借りないと心に誓ったのですが、結果的に限度額いっぱいの100万円を借りてしまいました。

その際、上記のシミュレーションの返済では無く、毎月の返済額は何故か2万5千円でした。

そしてカードのキャッシングで爆死。

もう、毎月の返済額が2万5千円になると、手取り13万円の私には返済は無理ゲーでした。

ですので、昔から持っていて、よく使っていたカード会社のキャッシングの枠が増えていて、2社から50万円ずつのキャッシング枠がもらえていたので、それに手を付けてしまいました。

カード会社のキャッシング枠が各50万円だったのはいまだに謎です。

そしてカード会社のキャッシング枠も目一杯になり、その他にも買い物やらなんやらでローンを組んで物を買っていたので、毎月の返済額は、頭がおかしくなるぐらいの金額で、絶望しました。

そして自己破産を決意する。

そして出来た借金の総額は下記の金額です。

A社: 25.000円

B社: 18.00円

C社: 28.000円

D社: 3.000円

E社: 5.000円

合計:79.000円

手取り13万円で、毎月の借金の返済が上記の7万9千円で見事に爆死しました。

しばらくは上記の金額は、手取り13万円では当然返済出来る訳も無く、親戚や兄妹からお金を借りて返済していましたが、そう長くは続くはずもなく…

結果的に、最終兵器の『自己破産』という奥の手を使う事となりました。

『自己破産』だけは免れたかったのですが…。

そういうわけで、これから借金をしようと思っている方は、この記事をよく読んで、できれば借金はしないほうが良いのかと思われますが???

今回の記事は、あくまで私の個人的な感想です。

この記事を読んで、借金は止めようという方は問題ありません。

ただ、この記事を見て、これなら自分でも返済出来る!?

などと思い、借金をして、返済出来なくても、当サイトでは一切の責務を負うことが出来ませんので、十分注意して行動して下さい。

そもそも、借金は絶対にしない方が良いと思っておりますので、予めご了承下さい。